-

カテゴリから探す

カテゴリを選択してください

-

タグから探す

タグを選択してください

close

はじめに

皆さんは家を建てる際に何がポイントになりますか? ポイントはたくさんあると思います。家の外観のデザインや間取りはもちろん、その家の性能や建築費用などなど…。

でもそれだけではありませんよね? 家を建てる際には「実力のある住宅会社で家を建てることが重要」とも言われていますので住宅会社選びもとても大きなポイントになると思います。今回はその住宅会社選びについて会計事務所の視点からこれから家を建てる方へのアドバイスの一つになればという思いでこの記事を書かせて頂きます。

2009年1月、浜松市に本社を置く住宅メーカー・富士ハウスが倒産しました。富士ハウスはその当時従業員約1700名、売上高約418億円、資本金は1億5千万という大きな会社でした。また創業以来約40年続いていた会社です。そこで家を建てることを決断して契約した方々はその後大変な思いをされたことは誰もが想像できると思います。

でもその当時、富士ハウスが倒産寸前だということが、家を建てようとしている一般の人に果たして分かるものなのでしょうか? 答えはNOです。たぶん富士ハウスの社員でも、直前までもしくは当日まで分からなかったと思います。

また家を建てる時だけでなく完成後もずっと長い間アフターメンテナンスをしっかりと受けることができる住宅会社を選ぶのもとても大切なことです。家を建てるということはその住宅会社とのお付き合いは何十年にも及ぶことになります。

果たして自分が選んだ住宅会社がこのあと何十年も存在するのか? 富士ハウスのように40年続いた会社でも倒産する時は倒産します。このコロナ禍で多くの企業が経営に苦しんでいます。住宅会社も例外ではありません。もしかしたらまだ何年もこのような景気が続くかもしれません。このコロナの影響で今後多くの会社が倒産や廃業の憂き目にあうかもしれないのです。そうなると住宅会社を選ぶ際には必然的に『体力のある会社』=『財務内容が安定している住宅会社』を選ぶということが求められると思います。

ではその『財務内容が安定している会社』はどのように見分けたらよいのか?それらについて4つのポイントに分けてお伝えしたいと思います

財務内容を公開している会社

先ほど『財務内容が安定している会社』と前述しましたが、果たして一般の人が家を建てようとしている住宅会社の財務内容が分かるものでしょうか? 信用調査会社に依頼すればある程度の内容は分かるかもしれませんが一般の人には少しハードルが高いです。上場企業ならば会社四季報などで情報は得られますが、地方にある住宅会社ではなかなかそうはいきません。

都田建設は10年以上も以前から、毎年決算が終るごとに「財務内容証明書」という書類を契約される方に公開しています。これを見ていただくと、この会社は財務内容が安定しているかどうか見定めることができます。もしこれから契約しようとしている住宅会社の財務内容を知ることができないようなら直接その会社の営業担当者に聞いてみてはいかがでしょうか。

自己資本比率が高い会社

財務内容が公開されている前提ですが、一般の人がそれを目にしてもその会社の財務内容が安定しているかどうかはなかなか分からないものです。富士ハウスのように売上が400億円以上、資本金が1億5千万もあっても倒産してしますのですから…

ではどうしたらいいか? 経営指標に着目すればよいのです。

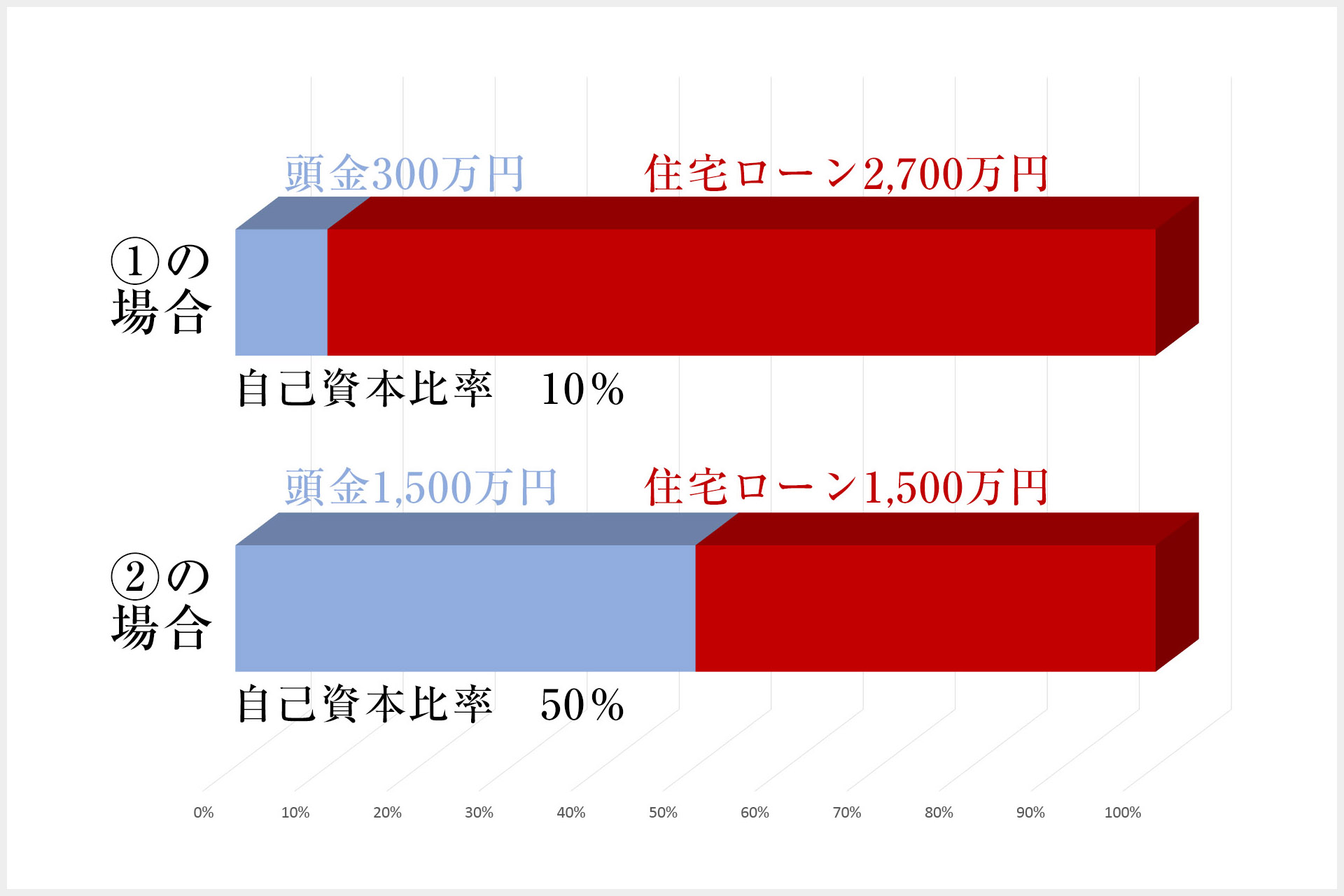

会社の安全性を示す経営指標は色々とありますがその中で一番分かりやすくイメージしやすいものが『自己資本比率』です。皆さんが家を建てる際に当てはめて説明しますと、家を建てる時に頭金と住宅ローンを組み合わせて家を建てる人が多いと思います。その頭金と住宅ローンの比率がこの『自己資本比率』なのです。仮に3,000万円の家を建てるとして次の2つの例で計算してみます。

①→ 頭金300万円・住宅ローン2,700万円

②→ 頭金1,500万円・住宅ローン1,500万円

皆さんがこれから家を建てるとしたら、今後その家で生活するにあたってどちら方が安心できますか? 同じ3,000万の家を建てるなら住宅ローンは少ないほうが良いですよね!これが自己資本比率の考え方です。

まず①の自己資本比率ですが頭金300万円÷3,000万円=10%となります。②については頭金1,500万円÷3,000万円=50%となります。これでお分かりかと思いますが、自己資本比率というのは高いほうが財務内容が良いのです。

ちなみに企業の自己資本比率は貸借対照表の純資産の部÷資産の部(又は負債の部+純資産の部)で計算ができます。一般的に自己資本比率が50%以上だと優良企業、70%以上であると超優良企業と言われています。

金融機関からの借入金がない(少ない)会社

自己資本比率100%の会社は基本的には存在しません。多かれ少なかれ負債というものが存在しています。住宅会社では負債の多くはお施主様から預かっている頭金や中間金(会計用語では未成工事受入金といいます)であることが多いです。

住宅会社のビジネスモデルは、先にお施主様から契約時や着工時にお金を預かります(未成工事受入金)。そしてそのお金をもとに材料を仕入れたり外注先に支払いをしたりして工事が進み、最終的に引き渡しの際に残金をいただいて、今まで預かった未成工事受入金と一緒に売上を計上します。理論上では住宅会社は金融機関からそれほど借入をしなくても事業は継続していけるものです。

ではなぜ住宅会社が潰れてしまうのか? 自社で発行した支払手形が決済できなくなったり、銀行からの借入金が返済できなくなったことによって、倒産してしまうのです。裏を返せば支払手形を切っていなくて金融機関からの借入金がなければ会社は倒産しないとも言えます(通常、支払手形を発行している会社はまず銀行から借入を行っていることが多いです)。ここまでの説明でお分かりのように金融機関からの借入金がない会社は財務内容が安定しているということになります。

負債合計額以上の現預金を保有している会社

金融機関からの借入金がないとしても、先ほどの未成工事受入金やその他の負債はどうしても存在します。ではその負債は存在していて大丈夫なのか? その疑問を持たれる人ももしかしたらいらっしゃるかもしれません。そこでもう一つのポイントはその会社が負債額以上の現預金を保有しているか、というものです。

もし今契約しているすべてのお施主様から解約の申し出があって全額返金しないといけなくなったり、翌月払いの業者への支払いをすぐにしなくてはいけなくなった状態が来たと仮定しましょう(そのようなことは現実的には起りえませんが)。要はそれを即金で支払える現預金があるかどうか、ということです。なかなか現預金の金額まで公表している住宅会社は少ないと思いますが、ここまで分かればその会社に対する安心感は増すと思います。都田建設ではその財務内容証明書に現預金残高が載っています。もちろん負債合計額以上の残高です。

まとめ

ここまで住宅会社選びのポイントを4点挙げさせてもらいました。実は都田建設は上記ポイントをすべて満たす住宅会社です。毎期決算ごとに財務内容証明書を作成し財務内容を公開しています。その財務内容証明書を見て頂ければ分かりますが、自己資本比率は76.2%、金融機関からの借入金は0円、負債合計額の倍以上の現預金を保有しています(令和2年2月期決算時点)。

都田建設が公開しているこのような情報を安全な会社選びの指標として、これから家を建てる皆さんの判断基準の一つとして頂けたら幸いです。とても長い記事になってしまいましたが最後までお読み頂きありがとうございました。

WRITER

山岸博臣 / 日野会計事務所 副所長

人気記事

POPULAR

おすすめカテゴリー

RECOMMEND